導讀

怎樣的貨運經營者能在未來競爭中活下去,甚至發展壯大呢?

如果你愿意去仔細觀察國道上、高速公路上那些來來往往的卡車,你會發現很有意思的一點,他們可能是一對簡單的夫妻檔;可能是幾個好兄弟組成了一個車隊;也可能是一家小物流公司的老板拖著幾個車隊,來回奔波;當然也有可能是隸屬于某家知名快遞快運企業旗下的重卡司機,定班定點執行著自己的日常工作……

而如此多復雜、多樣、組成形式不同的貨運經營者卻也讓社會對其的認識一直浮于表面,無法縱觀全局、深入透析。

前幾日,波士頓咨詢公司BCG推出了一份報告 《中國公路貨運市場發展趨勢》,可以說是市場首次對這個群體進行觀察分析, 詳細剖析了貨運經營者的結構、狀態、問題以及未來數字化轉型機會點、解決方案,為貨運經營者提供多維度的輸入與支持。

羅戈網.物流沙龍發現其中有不少結論可能突破了現有認識,值得市場關注。

紡錘形的貨運經營者結構突破原有認識

中國貨運的運輸方式主要有鐵路、公路、水路、航空等,其中公路貨運占據著我國貨物運輸行業的主導地位,運費總額約為5.6萬億元。

而其中,由中重卡承擔的城際公路運輸是最主要的構成,運輸費用約為4.6萬億元,約占整個公路貨運的82%。截止2020年,中重卡汽車的保有量也達到了730萬輛。

這部分市場,社會原先對其的認知一直是弱小、散亂的印象,認為其經營者中90%以上都是長尾的個體卡車司機。

即使按照工商登記注冊信息和資產持有角度看,其展現的市場整體態勢也是 金字塔形。

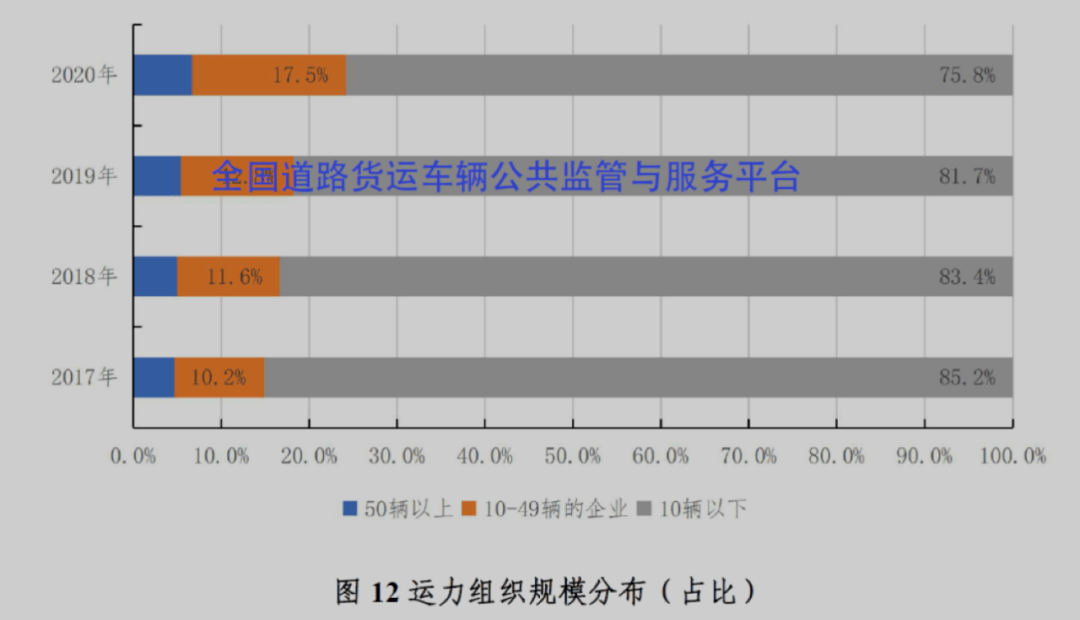

根據道路貨運車輛公共監管與服務平臺公布的數據顯示:到2020年末,公路貨運經營業戶為323.87萬戶,其中,個體運輸業戶為273.74萬戶,企業業戶占比為15.5%。

同時,從運力規模來看,擁有車輛50輛以上的普通貨運企業占經營業戶總數的6.7%,10輛以下的普通貨運企業占企業總數的75.8%。

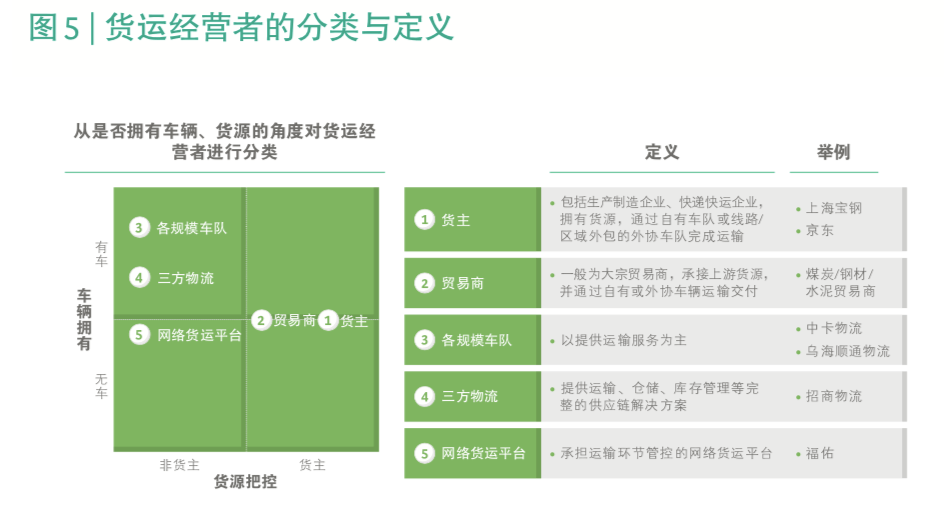

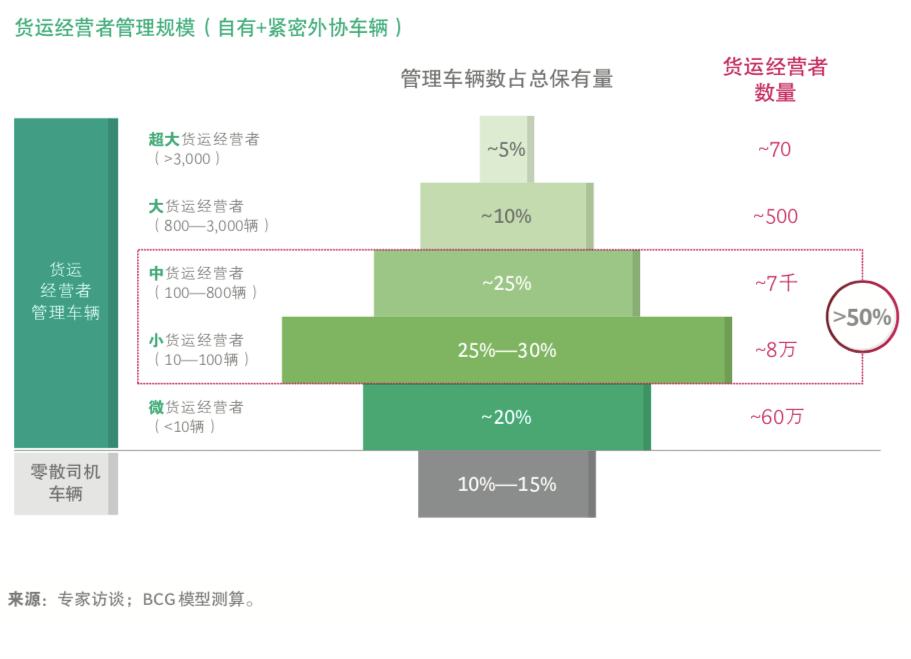

然而BCG的報告中,包括自有車隊、外協車隊、第三方物流公司、貨主、貿易商、生產制造企業等不同規模的貨運經營者的結構卻是近似 紡錘形。

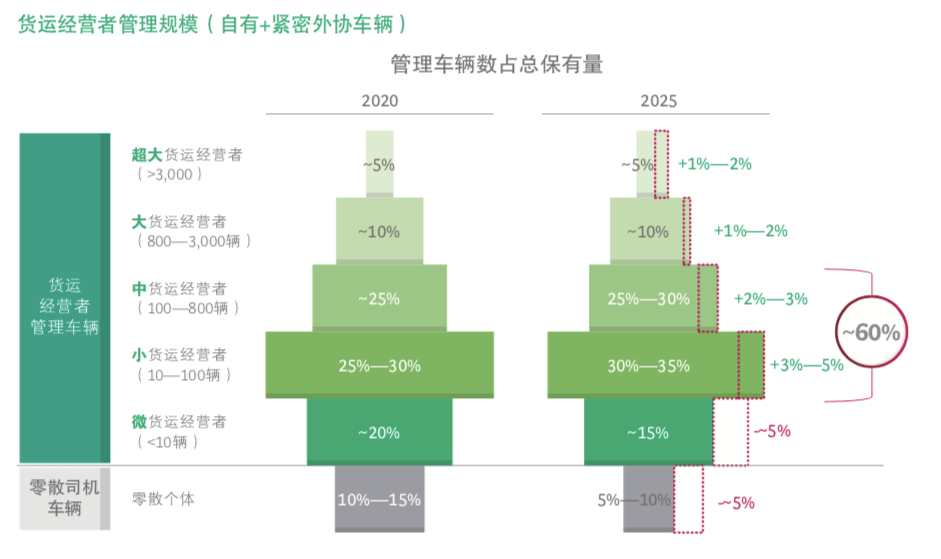

中小貨運經營者(管理車輛規模10——800輛)占據了市場50%以上份額。超大貨運經營者約有70家,管控車輛數占總保有量的5%;大貨運經營者數量約為500家,管控車輛占比約為10%。零散司機車輛僅占有10%—15%。

“固定資產+撬動運力”=真實市場

似乎這樣的貨運經營者管理規模結構圖已經與行業認知產生了差異,但 BCG董事總經理、全球合伙人葛磊表示, 這樣的結構更貼近中國公路貨運的真實情況。

“如果只是看公司注冊和資產持有,是看不見其撬動的社會運力的,要看清市場實際,必須看到一個主體在真實運輸業務運營過程中真正能調動的資源是多少。”

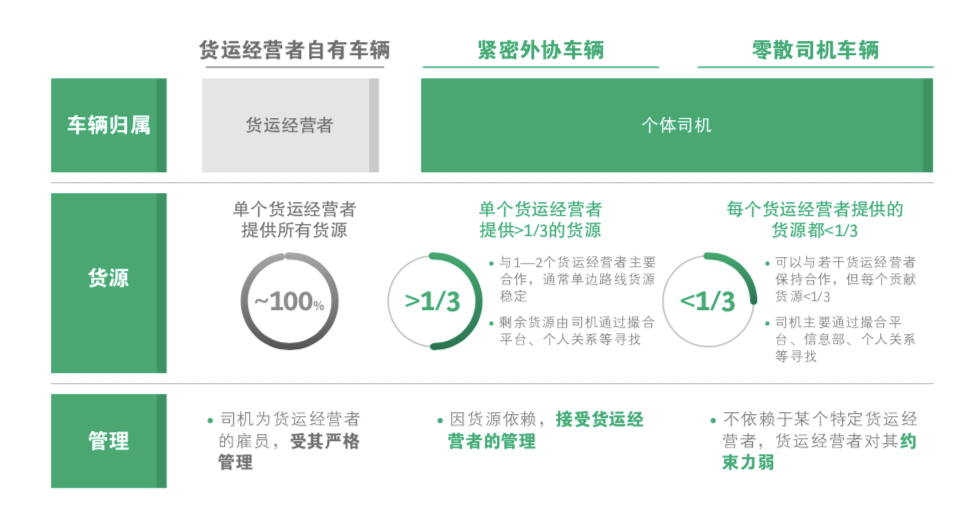

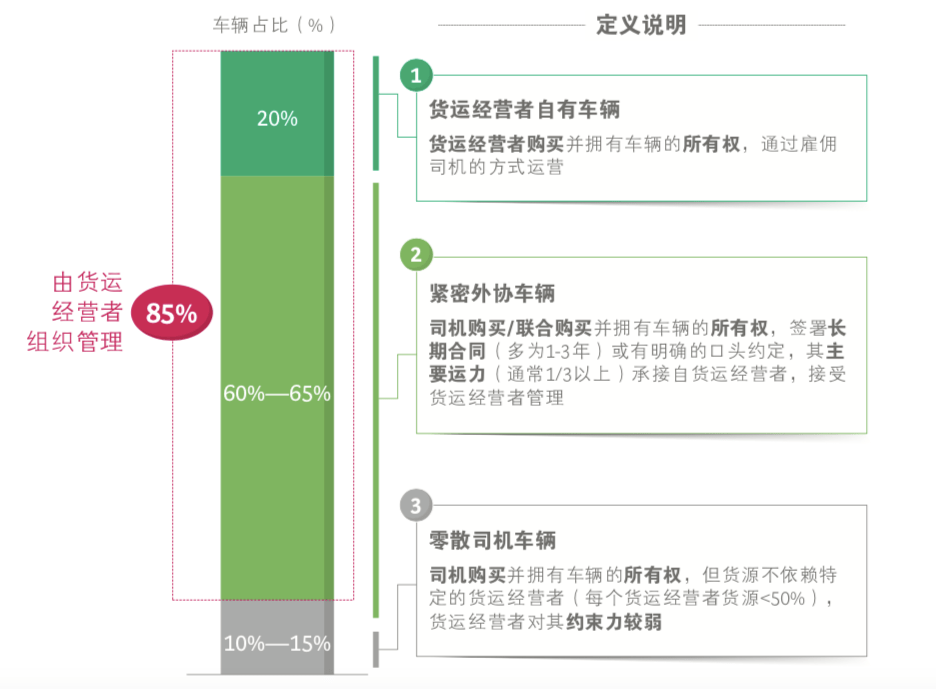

葛磊表示, 目前國內公路貨運市場上一共有730萬臺中重卡在路上跑,其中只有20%是有法人機構負責,剩下80%是屬于個體司機。

“但這80%并不都是散兵游勇,絕大部分有一個物流掛靠公司,其中有很大比例與車隊、物流公司是一個緊密協作的關系。”也就是說 車隊、物流公司對其有較強力的控制能力,并對這部分運力進行統籌管理。

葛磊解釋,一般物流公司、車隊只有在擁有穩定業務量的情況下才會去持有車輛資產,對于波動的業務量更多采用社會資源去彌補。

因此出現了一個關鍵詞—— 緊密外協車輛。

在 BCG的《中國公路貨運市場發展趨勢》報告中, 只要一個車隊、物流公司掌握了一個社會化運力超過1/3的穩定貨源時,就可以將這個運力歸入貨運經營者的管理規模之內。

葛磊解釋,貨車司機運輸分為去程和回程,如果掌控所有去程貨源,等于鎖定了這輛卡車的所有時間,但無論是貨主、物流公司、貿易商、制造企業等都無法保證貨車次次滿載,因此報告中將超過1/3的穩定貨源作為納入管理規模的界限。

在整個調研過程中,通過多方觸及傳統定義下的個體卡車司機,并分析撮合平臺上的司機收入來源,他發現真正的零散卡車司機比例只有10%—15%,而中小貨運經營者在市場中則是中流砥柱。

不同規模 不同痛點 不同的需求

這些貨運經營者在實際運營中也出現了各種各樣的問題,歸納起來主要有 貨運效率、成本、安全等難點。

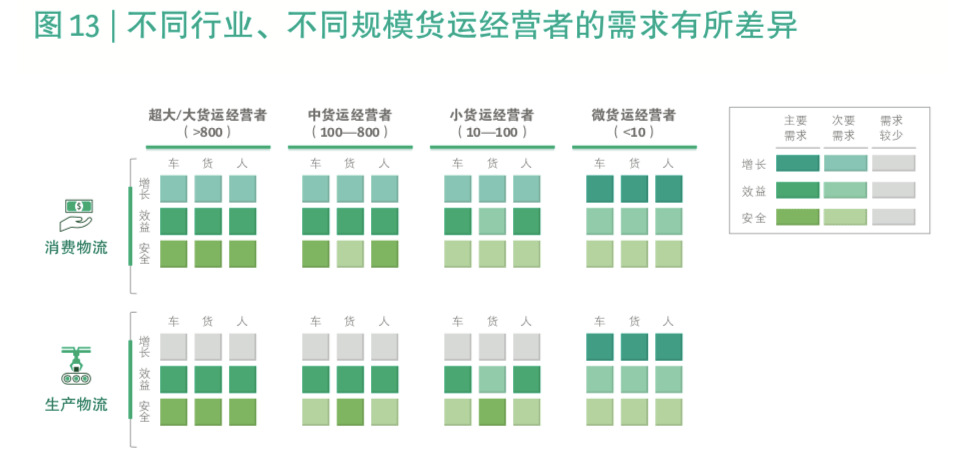

不過有趣的是, 基于不同管理規模、不同行業,貨運經營者最為迫切的突破方向也產生了差異。

報告顯示,微貨運經營者最關注增長,中小貨運經營者注重效率提升,大貨運經營者則更強調安全。消費物流相對更注重車和人的管理,生產物流則更注重貨物的管理。

葛磊解釋,貨運經營者規模越大,發生安全事故的可能性越高,社會及監管部門對企業的關注度較高,因此大企業對安全的重視程度就越高。中小貨運經營者初具一定規模,管理的難度較微貨運經營者有大幅的提升,對精細化管理的訴求強烈。

“各有側重。”

在這樣不同的努力方向下,報告 對未來5年的貨運經營者管理規模趨勢進行了預測:中小貨運經營者的整體規模將小幅擴張,管理的車輛數占比將提升5%— 8%。部分貨源能力特別強的中等貨運經營者擴張至大貨運經營者行列,管理的車輛數占比提升1%—2%。超大經營者數量相對穩定,但管理車輛數會提升約1%—2%。

葛磊認為貨運經營者的整體發展態勢是集中壯大整合。 預計微貨運經營者和個體司機管理車輛數占比各縮減5%。

“一方面微貨運經營者和個體司機的運輸效率有限,另一方面貨主對運輸的要求趨嚴,使得微貨運經營者和個體司機的生存空間受擠壓。”

數字化、軟件化或成卡車司機老板的統一選擇

那么問題來了: 怎樣的貨運經營者能在未來競爭中活下去,甚至發展壯大呢?

葛磊認為數字化、軟件化成為其中關鍵。

原先傳統公路貨運市場,在控制車輛油耗、制定運輸計劃、管理裝備資產等方面依賴的都是后臺管理人員和“老司機”的經驗。

但當管理車輛規模上升到某一個界限時,純手工輸入管理的方式就跟不上發展需求了。

葛磊認為這個門檻在 20輛貨車。“當管理車輛低于20臺的時候,既沒有實力,也沒有迫切的系統化需求。但當管理車輛超過20臺,貨運經營者就會感受到來自各個維度的壓力,比如開票、司機流水管理、司機的駕駛行為和駕駛路徑監管等。”

這種情況下,數字化和軟件化成為必然的選擇。

“數字化能幫助貨運經營者擺脫對經驗的依賴、規避經驗的局限性,以數據的事實來洞察問題與風險。軟件化則為貨運經營者提供了一個直觀的界面,車輛、貨物、司機等信息變得一目了然,便于經營者進行管理決策。”

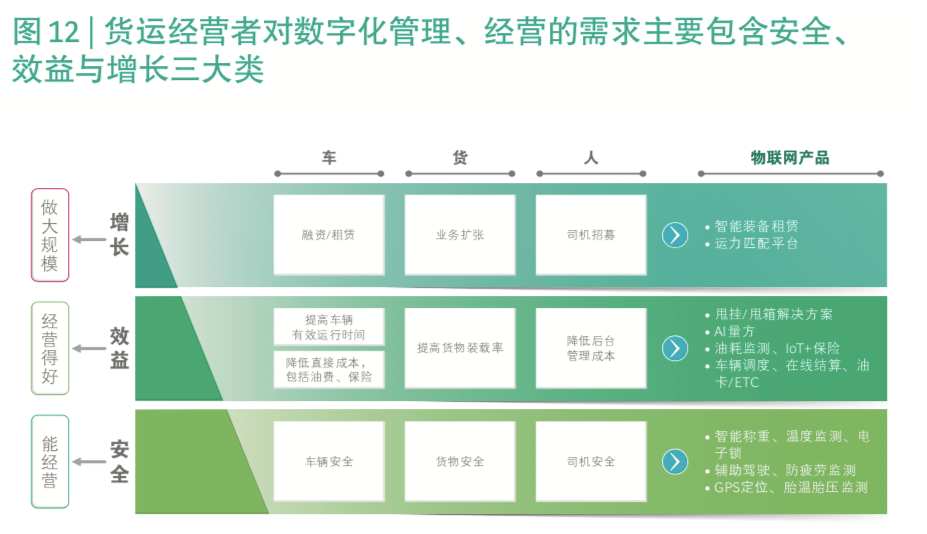

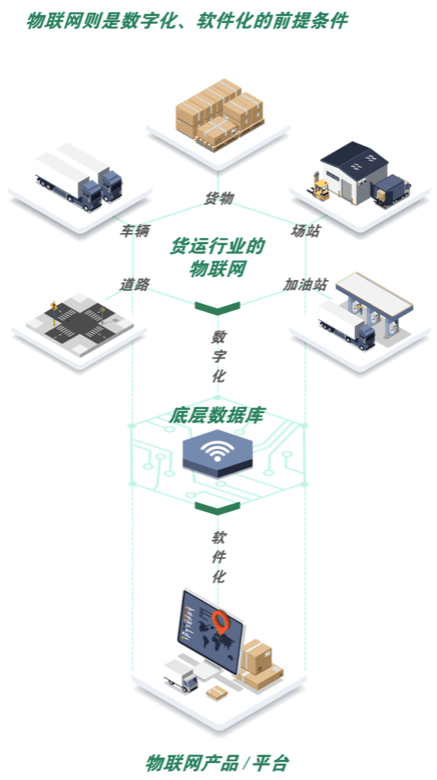

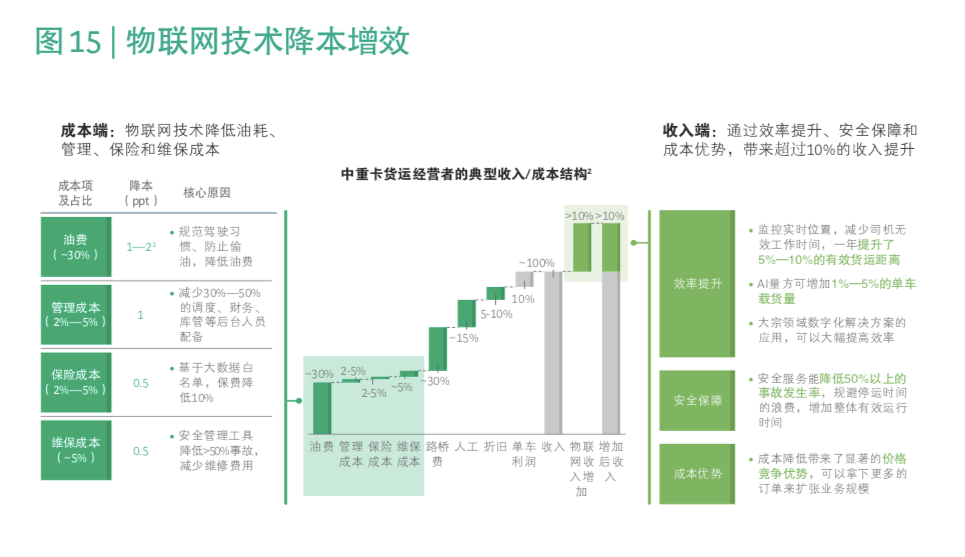

報告顯示數字化、軟件化的方向包含3個層次—— 安全、效益、增長,并且每個層次目前市場上已經出現了很多物聯網產品和應用。

比如安全方面,可以利用和車輛安全相關的GPS定位、胎溫胎壓監測;和貨物安全相關的智能稱重、溫度監測、電子鎖;和司機安全相關的輔助駕駛、防疲勞監測等產品和應用。

比如效益方面,可以利用甩掛、甩箱解決方案、AI量方、油耗檢測、IoT+保險、車輛調度、在線結算、油卡、ETC等實現降本增效。

比如增長方面,采用智能裝備租賃可以更快速進入數字化也能節省成本,用好運力匹配平臺能改善經營等。

數字化公路貨運市場規模或達1000億

“公路貨運發展至今,越來越多的企業開始嘗試各種各樣的數字化應用,一些先行先試的車隊,也看到了數字化解決方案帶來的效益提升。目前數字化在公路貨運領域已經形成一個聯動效應、溢出效應。”

葛磊認為公路貨運數字化拐點已至,未來3-5年數字化公路貨運將有一個爆發式的增長。

這其中以中小貨運經營者在數字化、軟件化上投入的差異,帶來的格局變動最為顯著,甚至影響一部分車隊、物流公司的升級或者淘汰出局。

“超大型貨運經營者本身就是貨主,他的發展壯大更多與業務是否能發展相關,與車隊、車的自身能力是弱關聯。對小車隊、微型車隊來說數字化、軟件化帶來的更多是擠出效應。只有中小型貨運經營者,降本增效、業務開拓創新更顯意義重大。”

葛磊計算通過數字化、軟件化能給公路貨運市場帶來700億元到1000億元效率的提升,換句話說數字化貨運市場(不包括自動化駕駛)的預計規模在700—1000億元。

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應鏈面臨的變革和挑戰03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構及政策分布概覽12月04日 14:10

盤點:2017中國零售業十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58