一、行業發展概況

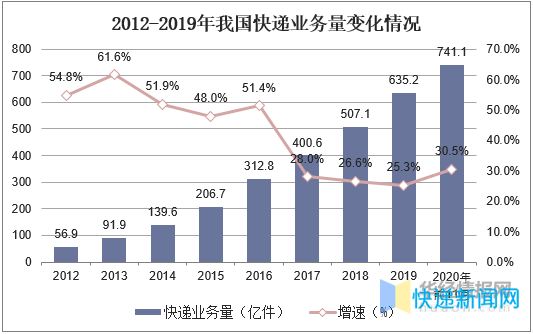

隨著互聯網和物流行業的快速發展,快遞業務已經成為人們日常生活當中不可或缺的重要組成部分。近年來我國快遞業務量快速增長,2018 年全國快遞服務企業業務量累計完成507.1 億件,同比增長26.6%;2019年,全國快遞業務量完成635.2億件,同比增長25.3%,連續6年穩居世界第一。截至2020年11月,我國當年快遞業務累計量為741.1億件,同比增長30.5%。而隨著快遞業務的發展,對于快遞包裝材料的需求也在與日俱增,2018年我國快遞包裝材料消耗量達到941萬噸。

資料來源:國家郵政局,華經產業研究院整理

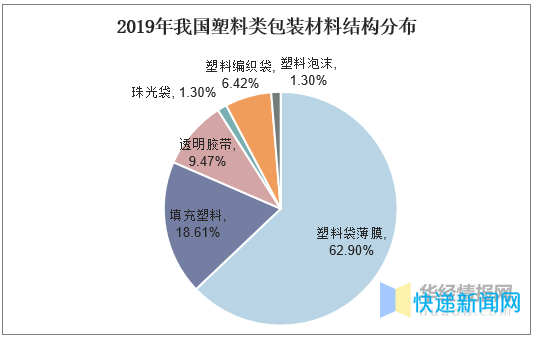

由于客戶需求的商品種類不同,目前快遞的包裝方式十分復雜多樣。總體來看,快遞包裝方式分為內包、外包、填料、氣泡膜等,包裝材料分為紙張、塑料、木材、鋼鐵、特殊材料等。其中紙張占全部快遞包裝材料的90.95%,以瓦楞紙為主;而塑料袋占比約為9%,其中塑料袋薄膜占比62.9%。

資料來源:公開信息整理

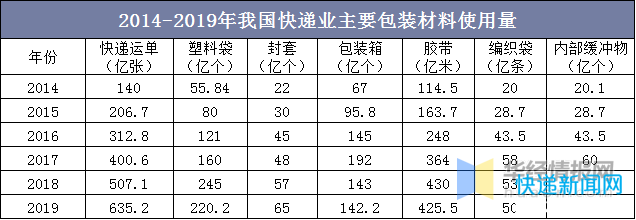

根據數據顯示2018年全國快遞業共消耗快遞運單逾507.1億個、編織袋約53億條、塑料袋約245億個、封套57億個、包裝箱約143億個、膠帶約430億米。而我國快遞物流業發展速度快、規模大的特點,為快遞物流包裝行業帶來更為廣闊的市場。大型快遞物流對于包裝傾向于向生產規模大、質量穩定的供應商采購,有助于促進快遞物流包裝集中度提高。

資料來源:公開信息整理

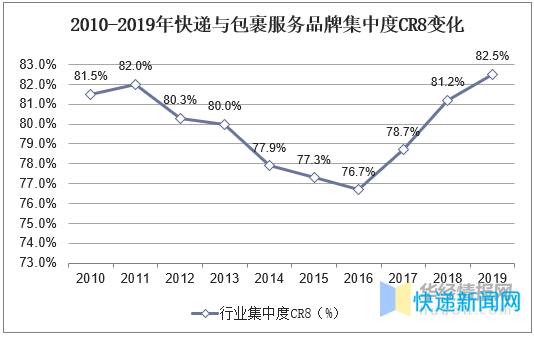

二、市場競爭格局

快遞物流包裝行業的參與者較多,市場集中度相對較低,尚未形成具有絕對規模優勢的企業,市場競爭程度較為激烈。目前我國的物流包裝行業的市場壁壘比較高,主要原因還是物流包裝企業的下游行業主要是大型企業,對產品質量、生產效率、賬期、綜合服務等提出了更高的要求。尤其是快遞業對于包裝材料的定制化、可循環需求越來越高,提高了整個行業的環保壁壘和技術壁壘。而整個快遞包裝行業與快遞業一樣呈現出高度的周期性和區域性,一般四季度通常為快遞行業的高峰期;我國春節氣氛濃郁,此期間生產經營不活躍,春節期間屬于快遞業務量的低谷。快遞物流包裝生產周期相對較短,內銷產品季節性與快遞行業基本一致。根據《2019年快遞市場監管報告》的數據顯示2019年我國快遞與包裹服務品牌集中度CR8為82.5%,隨著快遞行業市場份額向龍頭企業進一步集中,下游快遞物流企業更傾向于與快遞物流應用材料供應商建立穩定的關系,這將促進快遞行業應用材料行業集中度進一步提高。

資料來源:2019年快遞市場監管報告,華經產業研究院整理

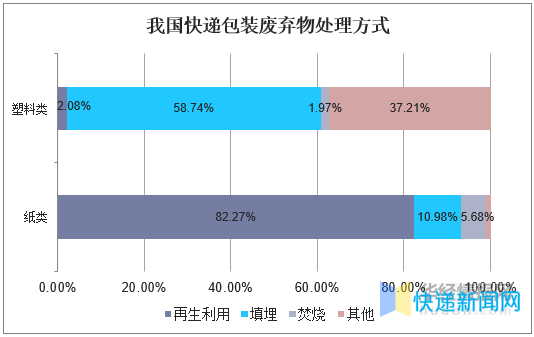

三、過度包裝問題嚴重

盡管國內的快遞包裝需求巨大,但是目前國內快遞行業普遍存在的問題是過度包裝。為了保證快遞包裝內的物品不被破壞和盡量縮短快遞包裝的打包時間,快遞公司的打包人員打包時選用的包裝盒,都遠遠超過快遞包裝內物品本身所需要的尺寸。接著把大量的填充物(塑料泡沫、氣墊薄膜、紙質襯板)塞入這個過大的快遞包裝盒內,在快遞包裝進行封包時使用大量的膠帶。而過度包裝帶來了大量的城市生活垃圾,根據調查顯示快遞紙箱類包裝廢棄物有超過150萬噸沒有回收利用;塑料類包裝材料中只有泡沫箱得到了較多回收,回收率約為70-80%,未回收的則混入生活垃圾。總體而言,我國快遞包裝消耗的紙質和塑料材料已逼近千萬噸級并仍在迅速增長,快遞包裝帶來的經濟和環境代價不容忽視。

資料來源:公開信息整理

相關報告:華經產業研究院發布的《2020-2025年中國快遞包裝綠色化行業發展趨勢及投資前景預測報告》;

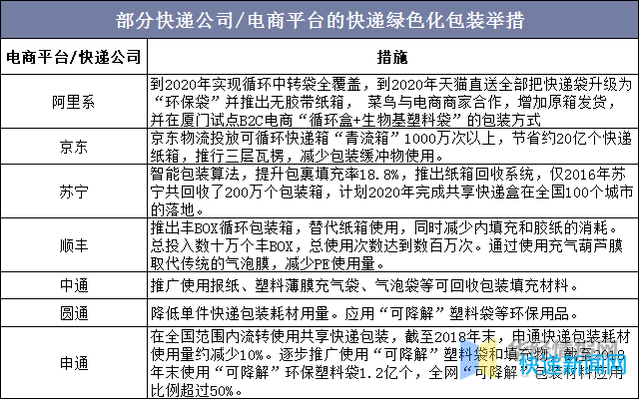

四、快遞包裝行業的綠色發展趨勢

近年來國家開始治理環境問題的同時也針對快遞領域的過度包裝問題出臺了一系列政策,2018年3月國家公布了《快遞暫行條例》,鼓勵經營快遞業務的企業和寄件人使用可降解、可重復利用的環保包裝材料,鼓勵企業回收快件包裝材料,實現包裝材料的減量化和再利用。雖然我國快遞包裝治理在回收再利用、減量化和綠色化方面具備了一定基礎,但 針對快遞包裝回收再利用治理的政策法規制度比較籠統,目前,國家也沒有專門成立快遞 包裝回收的機構,也沒有指定具體負責的部門。快遞企業采取技術手段,對周轉用的包裝箱、包裝袋等容器循環使用,或回收再利用,有效地減少了包裝容器或包裝物的消耗。例如,全峰快遞正在大力推進轉運中心使用周轉箱轉運貨物。同時,未來還將構建基于政府、企業和消費者三方博弈的快遞包裝回收博弈模型,研究快遞包裝回收再利用的激勵機制,為政府制定鼓勵回收再利 用的政策提供決策依據,為企業制定回收方案提供合理可行方案,為消費者實施回收提供可行的途徑和方法。

資料來源:公開信息整理

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應鏈面臨的變革和挑戰03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構及政策分布概覽12月04日 14:10

盤點:2017中國零售業十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58